Monopolhelyzetben van a Mol, azt csinál a benzin árával, amit csak akar. Ez az oka annak, hogy a környező országokhoz képest nálunk a legdrágább a benzin. Sokat hallani ezt az eszmefuttatást a rekord magasságokba szökő üzemanyagár kapcsán. Csakhogy aki ezt mondja, az rossz helyen kopogtat!

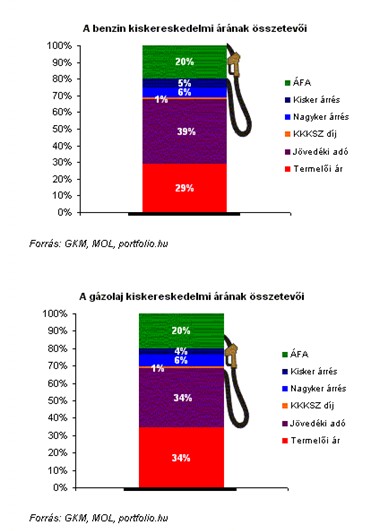

A nafta árát sokkal inkább az állam adópolitikája semmint a magyar olajtársaság profitéhsége mozgatja. A benzin fogyasztói árából ugyanis amint azt a mellékelt ábra is mutatja, csaknem 60 százalékot tesz ki az adó.

A kétkedőknek érdemes végigböngészniük az uniós energiaárakról szóló honlapot is.

Látható, hogy az adók nélkül számítva a 95-ös benzin ára 54-55 eurócent körül alakul szinte az összes szomszédos országban.

A benzin árát alapvetően tehát nem a Mol, hanem az adókon keresztül a Magyar Köztársaság kormánya és Országgyűlése határozza meg. Hiába csökken az olaj ára vagy lesz egyre erősebb a forint, ha az üzemanyag adótartalma változatlan marad, nagymértékű árcsökkentésre aligha lehet számítani a kutaknál.

Alacsonyabb üzemanyagárakért dörömbölni tehát nem a Mol székházának ajtaján, hanem az Országgyűlés kapuján kell!

Azt hallani, hogy az új kormány meg akarja menteni a devizahiteleseket. Ám tegyék, de semmiképpen se az én pénzemből! Nekem nincs és nem is volt devizahitelem, semmi közöm az egészhez! Dobják össze a milliárdokat azok, akik miatt ez az egész helyzet kialakult! Fizessenek a svájci frank alapú kölcsönből lakást és autót vásárlók, a devizahiteleket nyakló nélkül az ügyfelekre tukmáló bankok és azok a politikusok, akik „remek” gazdaságpolitikai döntéseikkel elérték, hogy az elmúlt években jobban megérte az alpesi ország pénzében eladósodni, mint jó magyar forintban.

Az én adóforintjaimból ugyan egy fillért se költsenek azokra, akik eddig rajtam röhögtek, mert éppen feleannyi volt a törlesztő részletük, mint az én forintban felvett lakáskölcsönömé. Évekig spóroltak az alacsony törlesztéssel, most meg amikor eljött a böjt ideje, persze segítsen az állam! A devizaadósok az elmúlt öt évben miért nem adakoztak nekünk magas törlesztő részletektől szenvedő szegény szerencsétlen forinthiteleseknek?

A csapból is az folyik, hogy a magyar lakosságnak alacsony a pénzügyi kultúrája. Hát tessék, most mindenki a saját kárán egy életre megtanulhatja a leckét: a devizahitel kockázatos. Ha most egy állami segélycsomaggal letöröljük a devizahitelesek könnyeit, akkor kezdődik minden elölről. Az üzenet ugyanis egyértelmű: ha elég sokan csinálnak hülyeséget, majd segít az állam.

De én már nem akarok több társadalmi réteggel szolidáris lenni. Nem akarom megmenteni az ártéren építkező, biztosítást nem kötő árvízkárosultakat, a piacon eladhatatlan almát termelő gazdákat, a versenyben helyt állni képtelen magyar légitársaságot. Sőt. A kilencvenes évek elején akaratlan közreműködésemmel gatyába ráztuk a magyar bankokat is. Elég volt.

A Pénzcentrum.hu azt vizsgálta, hogy a hazai kereskedelmi bankok milyen személyi kölcsönökkel várják az ügyfeleket. Az ajánlatok között jelentős eltérések mutatkoznak, a CIB Bank 26,11%-os teljes hiteldíj mutatójával szemben az OTP Bank például 42,04%-os THM mellett ad személyi kölcsönt.

300 ezer forint 24 hónapra

THM alapján forint alapon a CIB Bank, euró alapon a Raiffeisen Bank ajánlata volt a legkedvezőbb, de ebben az oszlopban a legalacsonyabb törlesztőrészletet az Erste Bank kínálja. A CIB ajánlata az A-minősítésű ügyfelekre vonatkozik, míg az Erste által megadott törlesztőrészletek a banknál munkabérszámlával rendelkező igénylőkre vonatkoznak.

A középmezőnyben rendkívül szoros a verseny, miközben a svájci frankban egyedüliként hitelező Budapest Bank és a forint és euró alapon is drága termékkel rendelkező OTP Bank már jóval magasabb hiteldíjjal nyújt kölcsönt.

600 ezer forint 36 hónapra

A 600 ezres forint alapú ajánlatok tekintetében szintén a CIB Bank végzett az élen, őket követi a Raiffeisen Bank és a legkedvezőbb euró alapú konstrukciót kínáló Erste Bank.

Forint alapon a legmagasabb havi törlesztőrészlete 25 307 forinttal a Budapest Bank személyi kölcsönének van, míg a legkedvezőtlenebb THM-et 35,50 %-kal az OTP-ben találtuk. Svájci frankban ismét csak a Budapest Bank tett ajánlatot, a 25 328 ezer forintos havi részlethez 33,92%-os THM párosul.

1 millió forint 60 hónapra

A havi részletek forint alapon 27 787 forint és 30 062 forint között szóródnak. Euró alapon 27 357 forinttal az Erste Bank havi részlete a legkedvezőbb, svájci frank alapon az egyedüli "induló" Budapest Bank 28 746 forintos részletet kínál. Te melyik bankban vennél fel személyi kölcsönt, a számlavezetődnél, vagy ahol a legjobb ajánlatot találod?

Magyarországon közel 800 ezer rokkantnyugdíjas él (akik fele korhatár alatti ellátott), miközben a feleakkora Szlovákiában csak 70 ezer. Az Országos Nyugdíjbiztosítási Főigazgatóság által közzétett statisztikák szerint a korhatár alatti rokkantsági nyugdíjasok átlagellátása 69 992 forint havonta, de akadnak, akik havi 200 ezer forint feletti ellátásban részesülnek.

Hazánkban 370 934 korbetöltött rokkantsági nyugdíjas és 379 326 korhatár alatti rokkantsági nyugdíjas van. Ha idevesszük a rokkantsági- és a rehabilitációs járadékosokat is, akkor az ilyen típusú ellátottak száma összesen megközelíti a 800 ezer főt (az 5 milliós Szlovákiában alig 70 ezerre tehető a számuk).

A 379 326 korhatár alatti ellátottból 186 883 férfi és 192 443 női rokkantsági nyugdíjast tartanak nyilván. A férfiak átlagellátása (a főellátás és az egyéb ellátások összesen) 71 880 forint, míg a nők havi 66 216 forintban részesülnek.

Az összeg szerinti kategóriákból látszik, hogy a legtöbben a 40-80 ezer forint közötti sávba tartoznak, ugyanakkor 282-en vannak, akik havi 10 ezer forint alatti, míg 956-an havi 200 ezer forint feletti összegre jogosultak.

Egy friss felmérés szerint a munkavállalók negyede tervezi, hogy a júniusban kezdődő labdarúgó-világbajnokság alatt megbetegszik, elromlik valamelyik háztartási gépe, esetleg meghal egy távoli rokona.

A megkérdezettek átlagosan 3,5 napot terveznek a mondvacsinált okok valamelyike miatt távol tölteni a munkahelyétől. A felmérés szerint a leggyakoribb panaszok között lesz a gyomorrontás, a rossz közérzet és a fejfájás.

A nehezen cáfolható megbetegedések mellett sokaknak romlik majd el az autójuk, a hűtőszekrényük, vagy a mosógépük. Lesznek, akik a beteg gyermekükre vigyáznak majd, míg a legelvetemültebb fociőrültek (5%) képesek lesznek egy távoli rokon elvesztésére hivatkozva kihúzni magukat a munkavégzés alól.

A megkérdezettek 10%-a kijelentette, hogy akár az állását is kész lenne feladni, ha lenne jegye a döntőre, és főnöke nem engedné el. A focivébé menetrendje

Te képes lennél valamilyen trükkhöz folyamodni azért, hogy lásd a kedvenc csapatod mérkőzését?

Csalódnom kellett. Nincs egy hónapja, hogy „bankot váltottam”, és már megint váltáson töröm a fejem. Az még hagyján, hogy megpróbálom felvenni a számlán lévő pénzemet, amit „számlafedezetlenségre” hivatkozva nem teljesítenek, de hogy mindezért még tranzakciós díjat is felszámoljanak, az kicsit már sok. És akkor a cukorpofa telefonos ügyintézőről még nem is beszéltem...

Nemrég váltottam bankot, mert az előzővel annyit szívtam már, (például egy bankkártya igénylés 4 hétbe került, nem is értem, azt frissen fröccsöntik?) hogy úgy döntöttem, visszatérek a régi Erstéhez, ahol volt elfekvőben egy számlám, úgyhogy csak bankkártyát kellett hozzá igényelnem.

De, hogy a lényegre térjek, az újraélesztett számlámon volt X ezer forint, amiből ilyen-olyan költés után maradt 7 ezer valamennyi. Fel is próbáltam venni pénteken, a hétvégi iszogatásra készülve, de az ATM közölte, hogy nincs elég fedezet a számlámon. Meglepődtem, de úgy voltam vele, tranzakciós díjjak bármennyit elvihettek, úgyhogy ezresével haladva lefelé próbálkoztam tovább, végig sikertelenül (bosszantó egyébként, hogy minden alkalommal kiköpi a kártyát, az ember ínhüvelygyulladást kap ennyi gombnyomkodástól).

Ma ránéztem a netbankon keresztül a számlámra, és látom, hogy nem elég, hogy végig ott volt a pénz, de még le is emelt annyiszor 50 forintot, ahányszor megpróbáltam pénzt felvenni! Az ugye 350 forint mínusz, és még baromi kellemetlenül is érezhettem magam, hogy már megint kölcsönnel indítom a hétvégét.

Fel is hívtam azonnal a telebankot, ahol az ügyintézőhölgy kb rám förmedt, hogy honnan tudom, hogy ott volt az a pénz a számlámon? Mondom, itt ülök a netbank előtt, látom a számlatörténetet, ott volt, azóta még több is ott van. „Hát, hát akkor lehet, hogy zárolva volt”. Rendben, legyen zárolva, de ezt miért nem látom a számlatörténetben? Erre nem mondott már semmit, csak, hogy tegyek írásos panaszt, majd kivizsgálják.

Megtettem, válasz még nem jött, mondjuk ott áll, hogy 7 napot kell várni átlagosan, ha azonnali választ akarok, hívjam az ügyintézőt. Körbeértünk már megint.

Én panaszt teszek, talán még igazat is adnak, és visszaadják a 350 forintot, de hány olyantól emelhetnek le még így összeget, aki „aprópénzért” nem balhézik. Persze sok kicsi, sokra megy.

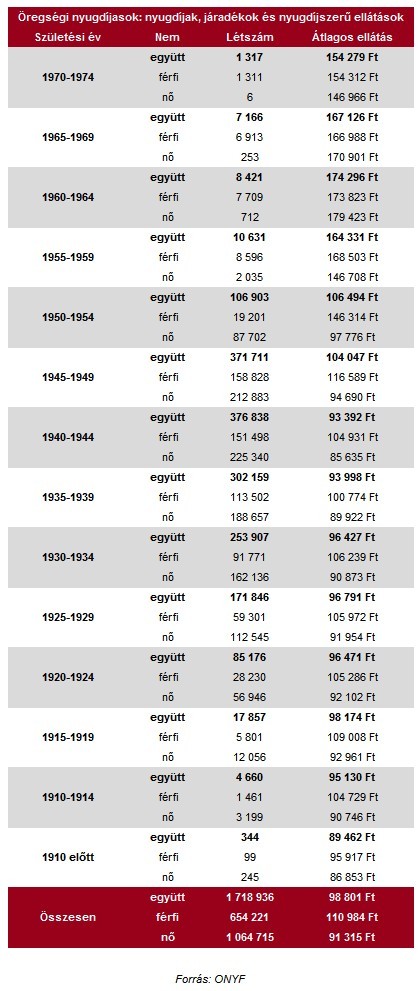

A nyugdíjbiztosító statisztikái alapján elsőként a Pénzcentrum.hu tette közzé az öregségi nyugdíjasaink ellátási összegeiről szóló összeállítását még péntek reggel. A téma kényességét bizonyítja, hogy este már az országos csatornák híradóiban is részletesen foglalkoztak a kérdéssel.

Tényleg ennyire irigylésre méltó az éveken át kiemelt kockázat mellett kommandósként, vagy a fegyveres testületeknél alkalmazottként dolgozók helyzete? Sokan kiakadtak a 150 ezer forint feletti havi nyugdíjakon, számos érintett - főleg tűzoltók - viszont úgy nyilatkoztak, hogy a súlyos egészségkárosodásuk miatt utólag nem biztos, hogy megérte a kockázatos szolgálat.

A születési idő szerinti bontásban készült összeállításból kiderült, hogy a legfiatalabb öregségi nyugdíjasaink 1970 és 1974 között születtek, ők - 1317-en - átlagosan havi 154 279 forintos ellátásban részesülnek.

Ez éves szinten 2,4 milliárd forintos kiadást jelent a nyugdíjkasszának, csak összehasonlításul, a 13. havi nyugdíjra tavaly összesen 165 milliárdot költöttek volna, ha nem törlik el.

Az öregségi nyugdíj a társadalombiztosítási nyugellátásról szóló törvényben meghatározott életkor elérése és meghatározott szolgálati idő megszerzése esetén járó nyugellátás. Az öregségi nyugdíjak közé soroljuk az öregségi nyugdíjat, a korkedvezményes idő beszámításával megállapított öregségi nyugdíjat, a szolgálati nyugdíjat, az egyes művészeti tevékenységet folytatók öregségi nyugdíjait, az előrehozott öregségi nyugdíjat és a csökkentett összegű előrehozott öregségi nyugdíjat.

A legfiatalabb öregségi nyugdíjasok közül 1311-en férfiak, ők átlagosan havi 154312 forintos ellátásban részesülnek, míg mindössze 6 nő kap átlagosan havi 146 966 forintot.

A nyugdíjfolyósító szakértője elmondta, hogy az összes 36 és 40 éves kor közötti öregségi nyugdíjban részesülő a fegyveres erőknél dolgozott, munkájuk során különösen kiemelt kockázatnak voltak kitéve (például a kommandósok vagy a Köztársasági Őrezred egyes munkatársai). Ők a szolgálati idejük alapján mehettek nyugdíjba.

A statisztikák szerint összesen 1 718 936-an részesülnek öregségi nyugellátásban, az átlagosan kifizetett összeg havi 98 807 forint. A férfiak átlagosan havi 110 984 forint, a nők pedig 91 315 forintos nyugdíjra, járadékra, illetve nyugdíjszerű ellátásra jogosultak.

A személyi jövedelemadó bevallása általában azoknak az adózóknak sürgősebb, akik visszaigényelhető összeggel rendelkeznek. Egyik olvasónk hasonló helyzetben volt, ezért már február elején benyújtotta az adóbevallását. Március elején azonban őt is az APEH-féle dátum-trükk csapdájába került, így még hetekig várhat a pénzére.

„Az adóbevallásomat február 10-én küldtem meg az APEH-nak, ennek megfelelően erre a hétre vártam az életbiztosításom utáni adókedvezmény (kemény 23 ezer forint) visszatérítését. Pénz helyett egy levelet kaptam, amelyben egy sor hibakód és hibaüzenet áll, pedig véleményem szerint a bevallásom hibátlan.

Az életbiztosítás mellett rendelkezem önkéntes nyugdíjpénztárral is, tőlük még januárban megkaptam az értesítőt, hogy a befizetett összeg 30%-át (7200 forintot) kedvezményként igénybe vehetek. Ezt az összeget az APEH nem utalja vissza a folyószámlára, hanem az önkéntes nyugdíjpénztári számlán írja jóvá.

1. hiba: Az adójóváírás összege kisebb az igénybe vehető összegnél

Hát persze, hogy kisebb, mert az önkéntes nyugdíjpénztári kedvezménynek megfelelő összeggel megegyező adót meg kell hagyni, mivel ellenkező esetben nincs mit jóváírni a pénztári számlán.

2. hiba: A 139. sorban az adószámnak meg kell egyeznie a magánszemélyre vonatkozó önkéntes pénztártól érkező adatszolgáltatáson szereplő adószám egyikével

A hiba az APEH rendszerében lehet, mivel az adóbevallási programban nekem csak a nyugdíjpénztár nevét kellett megadni, az adószámot ez alapján a program automatikusan dobta ki.

3. hiba: A nyugdíjpénztári kedvezmény összege adat nem egyezik meg az önkéntes pénztár által lejelentett igénybe vehető kedvezmény összegével

Nálam megvan az eredeti igazolás, de az APEH felé biztos nem küldték meg a kis buták, egyébként meg 24 ezernek a 30%-a, akárhonnan is számoljuk 7200 forint.

Húzni-halasztani az utalást, ennyit tudnak:

Felhívtam őket, hogy véleményük szerint mit kellene módosítani a bevallásomon. Amire azt válaszolták, hogy semmit, de tudom-e, hogy ezt a 7200 forintot a pénztári jóváírás helyett akár vissza is igényelhetném? Amíg ezt nem tisztázzuk, addig ez "megakasztó hiba".

Mondtam, hogy inkább kiakasztó hiba az ő részükről. Én azért adtam be így a bevallásomat, mert nem visszaigényelni szeretném, hanem azt akarom, hogy utalják a nyugdíjpénztári számlára.

Ekkor azt mondták, hogy „akkor ezt írja le és küldje el postán”, vagyis beadtam egy adóbevallást, amiben világosan megjelöltem, hogy mit hogyan kérek, erre egy hónappal később (amikor a kedvezményeket utalni kellene) kapok egy levelet, hogy írjam le újra, hogy mit akarok.

A életbiztosítás utáni 23 ezer forint visszautalására a levelem beérkezését követő 30 nap múlva számíthatok. Nesze neked öngondoskodás!"

Egyik olvasónk nagy reményekkel iratkozott be a Citrom Autósiskolába, amely azonban lenyúlta a pénzét. Azóta átjelentkezett egy másik autósiskolába, de a Citrom többszöri ígérgetés után sem utalja vissza a befizetett tandíját. A Rendőrség és a Fogyasztóvédelem sem tudott neki segíteni, de akkor kihez fordulhat 2010-ben Magyarországon egy megkárosított ügyfél?

"2008 szeptemberében beiratkoztam a Citrom autósiskolába, ahova a teljes tandíjat, 100 ezer forintot befizettem. Az elméleti oktatáson részt vettem, majd némi kihagyás után 2009 augusztusában felkerestem az iskolát a tanulmányok folytatása és a vizsgára való jelentkezés miatt.

Október 12-én elmentem a Petzvál utcai vizsgaközpontba, ahol kiderült, hogy nem vagyok rajta a vizsgalapon, kérték, hogy fáradjak az ügyfélszolgálatra, ahonnan a panaszirodába küldtek, ahol tájékoztattak, arról, hogy rengeteg panasz van rájuk. Az iskolai telefonszámokat nem vették fel, személyesen nem tartózkodtak az irodában. Először, ők sem tudták elérni őket, végül Kemenczei Zsoltot utolérték, aki visszahívást ígért, ez meg is történt.

Elnézést kért, és mondta, hogy október 27. reggelre van vizsgaidőpont, megállapodtunk, hogy arra a vizsgára elmegyek, de a vizsga után átjelentkezek egy másik iskolába, és a pénz fennmaradó részét visszautalják a bankszámlámra.

Sikeres vizsga után október 28-án felkeresetem az iskolát, ahol nem tartózkodott senki, s a telefonokat sem vették fel. Ezzel egy ütemben felkerestem a Petzvál utcai vizsgaközpontban a panaszirodát, ahol a türelmemet kérték. Írtam egy e-mailt az iskolának, hogy időpontot kérjek, október 29-re kaptam.

Október 29-én felkerestem az iskolát, és a megbeszéltek szerint kértem az átjelentkező papíromat, illetve vittem egy elismervényt, arról, hogy a 82.480 Ft-ot 15 napon belül visszautalják a számlára, ezt az igazgató Haász Gábor aláírta, és lepecsételte. A pénz nem érkezett meg 15 nap elteltével sem, felkerestem a panaszirodát harmadszorra is, akik azt javasolták menjek Rendőrségre, az APEH-hoz, mert ők nem tudnak gazdasági ügyekben segíteni.

Amit igazából nem értek, mert akkor kinek kompetenciája? Ennek ellenére felkerestem a Rendőrséget, a Fogyasztóvédelmet telefonon, akik szintén nem tudtak segíteni, annyit tanácsoltak, hogy kérjek a bíróságon fizetési meghagyást, keressek fel egy ügyvédet és kezdeményezzek polgári peres eljárást.

Beszéltem is egy ügyvéddel, és november 18-án - szerdán - írtam egy levelet, Haász Gábornak, hogy november 23. reggel 8-ig utalja vissza a pénzemet. Ezt nem vette át, holott tudott róla, és a pénzem sem kaptam vissza.

Az ügyészségre is írtam egy levelet, aminek a tértivevénye visszajött aláírva (amit elveszítettek, ezt szintén nem értem). Az ügyészségen, hogyan tűnhet el egy levél? Levelemet a központi e-mail címükre is elküldtem, amire végül jött válasz. Kaptam egy idézést, amin megjelentem, kihallgattak, de még mindig nem történt semmi. Pedig tudomásomra jutott, hogy Haász Gábor évek óta több embert is megkárosított már.

Én minden levelet, szerződést és elismervényt megőriztem, a Haász Gábor által írt sms-eket, amiben ígérget, hogy fizet, szintén be tudom mutatni. Kérdésem az lenne, ha nem a Rendőrség, nem Fogyasztóvédelem, és nem a Nemzeti Közlekedési Hatóság kompetenciája, akkor kié?

Miért kell ma Magyarországon, ami a fejlődésére oly büszke (EU csatlakozás, ügyek kezelése, stb.) a jóhiszemű embereknek pórul járniuk, és miért nem tudnak segíteni a hivatalos szervek?

"egy megkárosított ügyfél" (név a szerkesztőségben)"

Olvasónknak ellopták minden iratát és bankkártyáját, ám ha ez nem lenne elég, még az OTPdirekt is letiltotta, mert állítólag háromszor elrontotta a jelszavát. A baj csak az, hogy mindez az OTPdirekt „átmeneti meghibásodása” idején történt:

A baj csőstől jön. Az én hibám, hogy elhagytam (ellopták) a tárcámat minden iratommal, bankkártyámmal együtt. Szintén elfogadható biztonsági intézkedés, hogy ezek után nem tudok készpénzt felvenni még a bankfiókban sem, mert személyi, illetve lakcím kártya nélkül nem megy. De azt már igenis sorscsapásnak érzem, hogy pont most romlik el még az OTPdirekt internetes rendszere is, hogy még véletlenül se tudjak a számlámhoz férni, és mindez négy napig sújt! Gratulálok!

Meghibásodni minden meg tud, így az OTP internetbankja is, de hogy ennek rendbetétele 4 napot vegyen igénybe, enyhe túlzásnak tartom. Ennyi idő alatt már egy új rendszert is implementálhatnának. Talán nem is ártana – bár most nem kezdem el szidni az egész OTPdirektet, mit a bokrot.

Szombaton fehívtam a telefonközpontos kisasszonyt, elmondtam neki, hogy mi fáj: ellopták a tárcámat, irataimat, bankkártyáimat, tiltsuk le őket. Direkt megkérdeztem, hogy a netbank szuperál-e majd ettől még rendesen, a válasz megnyugatott: nem leszek teljesen elzárva a számlámtól iratok nélkül sem.

Aztán tegnap megpróbáltam átutalni egy kis pénzt, de a belépésnél hibát jelzett, azt persze nem írta ki, hogy milyen hiba. Második próbálkozás után vettem észre a sárga kis szövegbuborékot: „Tájékoztatjuk, hogy technikai okok miatt az OTPdirekt internetes szolgáltatás bankkártyás funkciói bizonyos esetekben nem elérhetőek. A hiba elhárítására várhatóan csütörtökon kerül sor, addig javasoljuk, hogy szükséges esetben vegye igénybe a telefonos ügyintézői szolgáltatást, amennyiben rendelkezik arra vonatkozó szerződéssel”

Gondoltam, a bizonyos esetekben nem jelenti azt, hogy soha, úgyhogy fél óra múlva megpróbáltam megint belépni, újabb sikertelenség, de akkor már ki is írta, hogy LE VAGYOK TILTVA, azonosítómat felfüggesztették.

Na köszönöm szépen, gratulálok. Bár tudom, hogy ez felelőtlenség, és könnyen ki is játszható, de a jelszavam majdnem minden regisztrációhoz kötött oldalon ugyanaz, soha nem szoktam elrontani, annál már jóval régebb óta beleivódott az ujjaimba. Nincsen semmi capslock sem benyomva, úgyhogy azt gyakorlatilag kizárnám, hogy én hibáztam.

Sajnos ez persze nem vigasztal, és nem is segít ki: majd ma is szépen kölcsönpénzből élek, csütörtökig. Mert persze az okmányiroda kerekei sem őrölnek gyorsabban: jövőhétig nem lesz személyim, lakcímkártyám se, addig még a síelésről megmaradt kis eurómat sem válthatom forintra az OTP-ben. Még szerencse, hogy ezt azért máshol még megtehetem.

Olvasónk megtakarításainak gondozását egy időre – kérés nélkül – az Uniqa biztosító vette át. De nem csak az övét, hanem állítólag jó néhány sorstársét is, akik ennél a biztosítónál lemondták tavaly év végén a Casco-t. A kérdés csak az, fizetnek-e rá kamatot.

Sziasztok,

Tavaly év végén újrakötöttem a Casco-szerződésem az Uniqa biztosítóval, mivel így olcsóbbnak bizonyult. Az új szerződés megkötésekor két havi díjat készpénzben kifizettem - ha jól tudom azért, mert a biztosítónak ugyanis ennyi idő kell ahhoz, hogy a csoportos beszedési megbízásomat aktiválja azon a bankszámlán, ahonnan eddig is leemelték a Casco havi díját.

Ám hiába kötöttük meg az új szerződést és zártuk le a régit, az Uniqa a régi szerződés alapján leemelte a januárra vonatkozó díjat. Reklamáltam, erre készségesen közölték, hogy valóban hiba történt, de január végéig legyek türelemmel.

Én először véletlen hibának hittem az egészet, de több ismerőstől is hallottam, hogy velük is hasonlóan járt el az Uniqa. Kíváncsian várom, hogy január végén visszakapom-e a pénzemet és ha igen, mekkora kamattal. Ha ugyanis minden Casco-s ügyfélnek csak 10 000 forintját „kezelik” egy hónapig, tekintélyes summára tehetnek szert a bankban, amiből azért én is szeretnék részesedni. Ha már „befektettem” az Uniqa biztosítóba.

Egyik olvasónk csak nagy nehézségek árán tudott kikecmeregni egy C-hitelnek indult adósságból. Az ügyfél előbb az OTP Banknak, majd felmondás után az OTP Faktoring Követeléskezelő Zrt-nek tartozott, de az adósságát végül az AVS Informatikai Kft-nek fizette ki. Aztán jött egy bírósági felszólítás…

„2003-ban 500 ezer forintot vettem fel C-hitel címén az OTP Banktól. Egy ideig tudtam is fizetni, majd az elmaradások miatt 2005 februárjában felmondták a szerződésemet. Az anyagot 591 357 forintos tartozással átadták az OTP Faktoringnak, akik az általuk teljes felhatalmazással élő AVS Informatikai Kft-nek adták tovább az ügyet behajtás címén.

2005 júliusában az írásban meghatalmazott cég képviselője személyesen keresett fel, akivel megegyeztünk abban - és ezt szeptember 20-án írásba is foglaltuk -, hogy 24 hónapon keresztül havi 24 500 forintot fizetek. Végül 2007 decemberéig összesen 621 000 forintot fizettem.

Ezek után tavaly júliusban kaptam egy közel 800 000 forintról szóló bírósági fizetési meghagyást, melyben tételesen feltüntették a tőke, a kamat és a késedelmi kamat összegét. Fellebbezést nyújtottam be az ügyben, de az első tárgyaláson az OTP-től senki nem tette tiszteletét.

A második tárgyaláson már részt vett az OTP Faktoring képviselője, de nagyon elcsodálkozott, amikor a megbízási szerződésről és fizetési megállapodásról esett szó, mivel akkor hallott először ezekről. A befizetéseimet igazoló csekkeket a bíróságon, tárgyalás közben egyeztette a saját kimutatásával, amit kissé visszásnak tartok.

Kérdezem, hogy az OTP Faktoringnál tudják egyáltalán, hogy mit csinálnak? Tudják vajon, hogy kinek, mikor és mire vonatkozóan adnak felhatalmazásokat?

Jelenleg ítélethirdetésre várunk (az itt leírtakat írásos dokumentumokkal tudom bizonyítani).

Az alábbiakban egy összetört édesanya levelét tesszük közzé, aki a tragikus körülmények között elhunyt fia ügyeit próbálta meg lezárni az OTP-ben.

„Fiam 2009. április 21-én tragikus autóbalesetben elhunyt. Egy héttel később a menyasszonya és én a szükséges papírokkal felkerestük az egri MKB-t a Budapest Bankot és az OTP-t, mivel több pénzintézetnél is volt a fiamnak számlája és hitele.

Az előbbi két banknál részvétet nyilvánítottak és készségesek voltak az ügyintézés során. Leültettek minket, amíg lefénymásolták a papírokat, elmondták, hogy a megfelelő helyre továbbítják azokat, nekünk további teendőnk nincs, levélben fognak értesíteni. Mindez körülbelül fél-fél órát vett igénybe.

Következett az OTP Bank

A Hatvani kapu téri fiókból átküldtek minket a Széchenyi úti fiókba, ahol szerettük volna lezárni a fiam magánnyugdíjpénztár tagságát. Az első ablaknál a hölgy megadta a fővárosi központ címét, ahová ez ügyben írnom kell. A folyószámla ügyeket új sorszám húzása után egy másik ablaknál kellett intézni, ahonnan hosszú várakozás után ismét továbbküldtek egy másik ügyintézőhöz. Ő lefénymásolta a papírokat, majd elmondta, hogy a fiamnak a folyószámlájához kapcsolódó hitelei voltak.

A bank a fennálló tartozást, mint követelést az OTP Faktoring Követeléskezelő Zrt-re engedményezte, amit a magánnyugdíjpénztárban összegyűlt összegből kívántunk rendezni. 8 hónappal később kiderült a több órai várakozás és több ablakhoz kerülés csak időpocsékolás és idegőrlő várakozás volt. A polgármesteri hivatalnál felvették a hagyatéki leltárt és továbbították az illetékes közjegyzőnek, aki kitűzte a hagyatéki tárgyalást. A nyugdíjpénztárnál nem volt kedvezményezett megjelölve, ezért leltárba kellett venni,de mivel a hiteltartozásról igazolással nem rendelkeztünk, az nem lett leltárba véve.

Októberben az OTP Faktoring egy női munkatársa telefonált

Sajnos a nevét és a pontos időpontot nem tudtam megjegyezni, mert annyira felzaklatott a telefonbeszélgetés, hogy dupla adag gyógyszert kellett bevennem.

- .... Balázst keresem.

- Az édesanyja vagyok. Miben segíthetek?

- Csak a fiával beszélhetek.

- Ő sajnos 5 és fél hónappal ezelőtt elhunyt.

-A francba.. (és a hölgy letette a telefont)

December 10-én megküldték a nyugdíjpénztárban összegyűlt pénzt

Még aznap rendeztem a Faktoring felé a tartozást, azt hittem, hogy ezzel lezárult az ügy, de 2009. december 28-án újabb levelet kaptam tőlük. Ebben az állt, hogy folyószámla túlhívás miatt 9145 forintnyi követelésük áll fenn. Felhívtam őket, akik elmondták, hogy az OTP Bank december 10-én engedményezte az összeget, tehát nem zárták le a számláját áprilisban.

Szilveszter előtt egy nappal felkerestem a Széchenyi úti OTP bankfiókot és jeleztem, hogy egy vezetővel szeretnék beszélni. A vezető hölgynek megmutattam a Faktoring levelét, aki a csoportvezetővel együtt kérte, hogy igazoljam, hogy én vagyok az örökös, majd közölték, hogy póthagyatéki eljárást kell kérni a közjegyzőtől.

Elmondták, hogy jelentenem kellett volna a halálesetet, akkor nem lenne ez a galiba. Elmondtam, hogy egy héttel a fiam halála után jelentettem, több óra várakoztatás után le is fénymásolták a halotti anyakönyvi kivonatot. Hová tűntek a papírok, miért nem lett lezárva a számla? Most 9145 forint miatt kérhetek póthagyatékit.

Mikor megemlítettem, hogy más bankokban milyen segítőkészek voltak, a hölgy válasza az volt, hogy nekik is haltak már meg fiaik, lányaik és ők sem kaptak részvétnyilvánítást senkitől. Ennyit az OTP Bank ügyfélbarát politikájáról, nem elég egy édesanyának a Fia elvesztése, a mérhetetlen fájdalom, még meg is hurcolják. Szerintem az emberséghez nem kell diploma, vagy tévednék? Természetesen már a saját számlámat is megszüntettem az OTP Banknál."

Egyetemet végzett olvasónk jó adós módjára minél hamarabb szabadulni szeretne a diákhitelétől, ha már megteheti. Csakhogy a Diákhitel Központ könyvelése nem könnyíti meg a dolgát: vagy az előírt összeget csengeti ki a kedves ügyfél vagy előtörleszt, a kettő együtt, egy összegből nem megy.

Sok más volt diáktársamhoz hasonlóan én is idén nyáron fejeztem be az egyetemet. Idén július 3-án szűnt meg a hallgatói jogviszonyom. Mivel felvettem a diákhitelt, a jogviszony megszűnését - ahogy azt kell - bejelentettem a Diákhitel Központnak. Ők még augusztusban küldtek egy levelet, hogy legkésőbb novemberig meg kell kezdenem a törlesztőrészletek fizetését, havonta 4000 forintnál egy kicsivel nagyobb összeget.

Utána olvastam a honlapon, hogy van-e lehetőség a hitel előtörlesztésére. Kiderült, hogy igen, van, mindenféle költség és külön ügyintézés nélkül lehet előtörleszteni. Mindössze annyi a teendő, hogy az átutalás közlemény rovatában a szerződésszám mellett az „előtörlesztés” szót is fel kell tüntetni.

Gondoltam, nem hagyok mindent az utolsó pillanatra, ezért november helyett már októberben kipróbálom, hogy milyen az adósságot fizetni, legalább ha adódik valami komplikáció (visszajön az utalás stb.) így még idejében kiderül. Állandó átutalási megbízást adtam a bankomnak, amiben minden hónap másodikát jelöltem meg utalási napnak (így 100%-os biztonsággal oda kell érnie az 5-ei törlesztési határidőre). Ezzel elintézettnek tekintettem az ügyet, a minimum törlesztés többszörösét fizetem havonta, gondoltam a kötelezőt levonják, és az e feletti részt pedig lekönyvelik a tőketartozásra.

A meglepetés tegnap ért, amikor kaptam egy levelet, miszerint 4163 Ft hátralékos tartozásom van, amiből 4140 Ft a hátralék, 23 Ft pedig a késedelmi kamat. Felhívtam a központot, és kérdeztem, hogy ez hogy lehet, amikor határidő előtt elutaltam a törlesztést. A munkatársuk - megjegyzem, nagyon segítőkészen - közölte, hogy az előtörlesztésből csupán a hátralékot tudják levonni, és mivel október és november 3-án még nem volt hátralékom, azt csupán november 5-én könyvelték, ezért az összes befizetésem ment tőketartozásra. (Később utánanéztem, és a tájékoztató is valóban így írja.)

Kérdeztem, hogy ez esetben mi lehet a megoldás. Mondta, hogy két utalásban kellene küldeni a pénzt, külön a részletfizetést és külön az előtörlesztést, vagy pedig vállalom minden hónapban késedelmi kamatot, és úgy időzítem az előtörlesztést, hogy 6-ára érkezzen be, ekkor egy napi késedelmi kamatot kell fizetnem, ami nagyjából 2 Ft a számításaim szerint.

Szerintem utóbbi - a kétforintos - a legoptimálisabb megoldás, mivel az utalás költsége még az olcsóbb pénzintézeteknél is 10-20 forintba kerül, de egy kicsit játszunk el gondolattal, hogy nem változtatok semmit, és minden hónap 2-án fizetem továbbra is az előtörlesztéseket. Ebből a pénzből a Központ minden hónapban levonja a 4140 forintot és nagyjából 45-50 forint késedelmi kamatot, ezzel még nincs is semmi baj, ha egyszer ezek a feltételek. Csakhogy ismerve a rendszer rugalmatlanságát a Központ - mint tette azt novemberben is - vélhetően minden hónapban kiküldene egy tájékoztatót a hátralékos tartozásról. A levélpapír, a nyomtatás, a boríték és a postázás költsége pedig jóval felülmúlná a késedelmi kamatot. A módszer tehát veszteséget termelne, nem is beszélve az elpazarolt papírról egy olyan korban, amikor a csapból is az folyik, hogy: „óvd a természetet, kétszer gondold meg, mit nyomtatsz ki”.

Két dolgot nem értek az üggyel kapcsolatban. Az egyik, hogy miért nem lehet megoldani az előtörlesztés és a törlesztés egy utalásból könyvelését. A másik pedig, hogyha már nem lehet megoldani rendesen a könyvelést, akkor miért nem írják le a tájékoztatóba tippként: „ha nem akarsz kétszer utalni, küldd minden hónap 6-ra az előtörlesztést, és viseld az elenyésző nagyságú késedelmi kamatot”. Ezeken kívül még azt is életképes megoldásnak tartanám, hogy aki 40 napon belül fizeti a hátralékos tartozását, azt nem tájékoztatják, és nem vonnak le tőle késedelmi kamatot. Így elkerülhetőek lennének az előtörlesztésekből adódó félreértések, és a könyvelési rendszeren sem kellene módosítani.

Egyik csalódott olvasónk küldött néhány, az újépítésű lakásának konyhában készített képet. A házat három éve adta át egy fővárosi társasházépítő cég, a lakó szerint a penész már az első fűtési szezonban megjelent. Az építőiparban uralkodó állapotok miatt a többszöri hibabejelentés ellenére semmilyen garanciális javítás nem történt, a tulajdonos saját költségén tette rendbe a lakását.

„2006-ban nagy reményekkel és boldogan költöztünk be az újépítésű lakásunkba. Az idilli állapot egészen az első fűtési szezonig tartott. Előbb a konyha, majd a szobák is penészesedni kezdtek, a hibát többször is bejelentettük az építőnek, akik tudása leginkább a goromba „Többet kell szellőztetni!” hangoztatásában merült ki.

Mi volt a konyhabútor mögött?

A cég képviseletében senki nem jelent meg a házban, pedig több szomszédomnál is hasonló problémák jelentkeztek. A három év leteltét követően az eladó váltott és már a „Lejárt a garancia!” szöveggel rázott le mindenkit.

Az eladó projektcég azóta megszűnt, a tulajdonosai ugyanabban az irodában más néven továbbra is társasházépítéssel foglalkoznak, ennek ellenére azt mondják, hogy ehhez a problémához nekik már semmi közük.

Az egész lakást saját költségen tettük rendbe, az érzékeny pontokon a szigetelést is megerősítettük. A fűtési szezon beindult, eddig szerencsére nem tért vissza a penész. Várom a tanácsaikat, hogy Önök mit tennének az eladóval ilyen esetben?”

Egyik olvasónk az egészségpénztári kártyájával rendezte a 150 ezer forintos üdülési költségét, de állítása szerint az egészségpénztár hanyagsága miatt végül 80 ezer forinttal több személyi jövedelemadót kellett fizetnie.

„A történt a következő: 2006-ban gyógyüdülésen vettünk részt egy tolna megyei kastélyszállóban. Még az üdülés lefoglalása előtt megérdeklődtük a hotelban, hogy lehet-e a szolgáltatásért egészségpénztári kártyával fizetni. A határozott igen után így is tettünk, fizetéshez felhasználtuk az akkori Winterthur (jelenleg AXA) egészségkártyánkat.

Több mint 2 évvel később, 2008. december végén kaptam értesítést az AXA-tól, hogy jogosulatlan igénybevétel miatt vagy azonnal fizessem be nekik a mintegy 150 ezer forintot (a kártyával fizetett üdülés összegét), vagy ennek megfelelő adóköteles jövedelmem keletkezik.

Mint utólagos nyomozásomból kiderült, az szálló annak rendje-módja szerint 2006 nyarán elküldte a számlát a biztosítónak. Ők valószínűleg sok más számlával együtt a folytonos átalakulások zűrzavarában (Winterthur, Credit Suisse, AXA, stb.) elkeverték a számlát, noha a szálloda azt állítja, hogy még akkor, 2006-ban ki is fizették az ellenértékét nekik.

Ennek ellenére 2008-ban az AXA újra kérte a számlát a szállodától, állítva, hogy azt még nem kapták meg. Ennek megfelelően az egészségpénztári számlámon csak ekkor, két évvel később számolták el a költést. A törvény változása miatt ekkor már az adott szolgáltatást nem lehetett egészségpénztár terhére elszámolni, tehát jogosulatlan igénybevételnek számított.

A december utolsó napjaiban megkapott felszólításnak nem tudtam eleget tenni, az év végi feszesen kiszámolt készpénzállományból már nem tudtam kifizetni a „jogosulatlan igénybevétel” összegét. Az ünnepek körüli néhány nap alatt pedig már nem tudtam nem likvid pénzeszközeimből készpénzt csinálni. Emiatt adóköteles jövedelmem keletkezett, ráadásul a plusz jövedelem miatt kiestem abból a sávból, amelyen belül különböző adókedvezményekre lettem volna jogosult. Így mindösszesen mintegy 80 ezer forinttal több SZJA-t kellett befizetnem, kizárólag a bank hanyagsága miatt.

Egyik olvasónk a Posta által folytatott bankkártyás tranzakciókkal kapcsolatos írásunkkal egyetértve tovább kívánja bővíteni a sort egy évek óta gyakorlattá vált újabb felháborító "cselekménnyel."

„A szolgáltatók nagy része számlázási díjat számol fel az általa nyújtott szolgáltatás ellenértékének beszedése céljából kiállított számlában.

A számla kibocsátás az Áfa törvény szerint mindenki számára kötelező, aki értékesítési és szolgáltatási tevékenységet folytat. Nem értem, hogy milyen jogalap szerint számolják fel a számlázási díjat.

Ennek a díjnak bele kellene tartoznia a cég költségeibe, ezen belül a bér és anyagköltségbe. E két költség is része a szolgáltatást nyújtó által kiszámlázott díjba. A számlázás miatt felszámolt díj extra bevételt jelent a szolgáltatónak, nekünk pedig plusz kiadást.

Még soha, sehol nem találkoztam az általam most felvetett számlázási díj elleni felszólalással, kifogással. Úgy látszik, hogy az emberek már észre sem veszik az újabb árdrágítást!”

Egyik olvasónk szerint botrányos, ahogy a Magyar Posta megkárosítja ügyfeleit. A posta maga is pénzügyi szolgáltató ennek ellenére külön díjat számít fel a bankkártyás fizetések esetén.

„A postán nem lehet ingyen a bankkártyával fizetni, ez annyit jelent, hogy amennyiben nincs elég készpénze az ügyfélnek, akkor készpénzes tranzakciót bonyolít a posta a bankkártyájával. Teszi ezt egy egyszeri 300-500ft-os díjért (a Magyar Posta hirdetménye szerint 230 Ft/tranzakció a díjtétel - szerk.), mivel az ingyenes kártyás fizetés helyett készpénz felvét/befizetés tranzakciót produkálnak.

A Posta maga is pénzügyi szolgáltató és bankkártyát is kibocsátanak. Ezek szerint a kártyakibocsátó pénzügyi szolgáltató Magyar Posta, sem a saját maga által, sem az egyéb bankok által kibocsátott kártyákkal NEM ENGEDI a „kártyás fizetés" tranzakció lebonyolítását a szintén saját maga által nyújtott szolgáltatásnál.

Rendszeresen, hetente több alkalommal is adunk fel leveleket, néha csupán pár száz forintért, amihez képest túlzottan magas ez a tranzakciós költség és egyben indokolatlan is. Emiatt a készpénzes fizetésre kényszerülünk, amit ahol lehet, szeretnénk elkerülni.

Szóval ez vérlázító mivel ez egyértelműen erőfölénnyel való visszaélés különös tekintettel a Posta monopol helyzetére! Én ezt jeleztem a banknak, de semmi sem történt. Ha nem reagálnak akkor a jövő héten elindítom a PSZÁF folyamatot, mivel sajnos a bankom sem reagált érdemben többszöri jelzésem ellenére 2 hónap alatt.

Nekem egyetlen célom van, a magyar emberek fizethessenek a bankkártyájukkal a Magyar Postán díjmentesen, mint mindenhol és haladéktalanul!”

Megkerestük a Magyar Postát, hogy írják meg állásfoglalásukat a díjtétellel kapcsolatban, amint beérkezik a válaszuk, azt is közzétesszük.

Egyik olvasónk arról panaszkodott, hogy a K&H e-bankon keresztül kezdeményezett euró átutalása összességében majdnem tízszer annyiba került, mintha besétált volna egy K&H bankfiókba, felvette volna készpénzben a megtakarítását és befizette volna a másik bankba.

„Devizaszámlával rendelkeztem a K&H Banknál, de mivel az akciós kamat lejárt és így csak kevesebb, mint 1 %-ot fizettek volna a pénzemre (futamidőtől függően 0,19-0,59 % között - szerk.), úgy döntöttem, hogy átviszem a pénzem egy másik bankba és jóval kedvezőbb kondíciók mellett újra lekötöm.

Az Allianznál nyitottam egy devizaszámlát és a számlaszám ismeretében a K&H e-bankon keresztül átutaltam a pénzt. A K&H hirdetménye szerint az utalás díja 0,1 %, minimum 5 euró. Rám az utóbbi vonatkozott.

A készpénz felvételének költsége 0,3 %, minimum 500 forint, ami a felvett összeg ismeretében párszáz forinttal olcsóbb lett volna, de ennyi miatt nem akartam készpénzzel rohangálni, ha van netbankom. A pénz megérkezett az új számlára, de nem 5-tel, hanem 17 euróval kevesebb volt az új egyenlegem.

A bank ügyfélszolgálatán közölték, hogy a különbözet, mintegy 1,5 % a hirdetményben jól eldugott levelező banki költségekre ment el és az utalás helyett valóban jobban jár, aki készpénzt vesz fel. Ezek szerint igaza van a televíziós reklámokból ismert hasi-tasis embernek?”

Györgyi szabadulna az OTP-től, de hiába, a bank makacsul ragaszkodik ügyfeleihez, a szerződéses viszony lejárta után is.

Sziasztok,

A történetem a következő:

Az OTP-nél hitelkártyám volt. Idén május végén az OTP Tátra utcai fiókjában megszüntettem a hitelkártya szerződésemet, leadtam a hitelkártyát, amit azonmód lyukasztással érvénytelenítettek, a fennálló tartozásom mellett kifizettem további 450,- Ft-ot zárlati díj címén.

Precíz ember lévén, otthon ad acta raktam a dokumentációt és részemről lezártnak tekintettem hitelkártya kapcsolatomat az OTP-vel.

Ennek ellenére júliusban következő kivonatot kaptam. Miután a kártyát már nem tudtam használni, csak a 220,- Ft számlavezetési díjjal terheltek meg. Ekkor a teljes számlazárási dokumentáció másolatát postán megküldtem az OTP Széna téri fiókjának – ahol a hitelkártya megrendelése történt - azzal, hogy szíveskedjenek intézkedni. Se kártyám, se számlám, se fizetendőm. Felejtsenek el!

Augusztusban érkezett a következő kivonat, ahol már a számlavezetési díjon felül megterheltek 2.000,- Ft késedelmes fizetés díjával, valamint 31,- Ft hitelkamattal. Rá pár nappal azért kaptam egy dörgedelmes levelet is, hogy figyelmeztetnek ám!

Augusztus 26-án (a dátumot és időt feljegyeztem a későbbi bizonyítás érdekében) felhívtam az OTP hitelinformációs vonalát és a magnóra beszélve, beazonosítva magamat, sorjában elmondtam a történteket.

Mit gondoltok, erre mi történt?

Hát megkaptam a szeptemberi kivonatot, ahol a tartozásom már 4.784,- Ft.

Mit javasoltok, mit tegyek? Szerintem már csak a PSZÁF maradt. Jogilag minek hívják az ilyen eseteket?

Kedves Györgyi, szerintünk ez egyszerűen zaklatás. Valóban fordulj a PSZÁF-hoz, hiszen az ő jogkörükbe tartozik az ilyen ügyek kivizsgálása. De azért egyszer még megpróbálhatsz beszélni a számlakezelő fiók vezetőjével - a "bíróság" szó hangsúlyozása valószínűleg jobb belátásra téríti majd.

Az Erste Bank egyik csalódott ügyfele arról számolt be, hogy alig egy év leforgása alatt a kétszeresére emelkedett a havi törlesztőrészlete. Mit tehet a terhek csökkentése érdekében az olyan ügyfél, aki a maximális futamidőre vette fel a hitelét, az ingatlanfedezete pedig az árfolyam emelkedése miatt már annyit sem ér, mint amennyi a fennálló tartozás? Felelősnek nevezhető-e az a hitelezési politika, amit az elmúlt években folytattak a bankok? Hány ügyfél eshetett Magyarországon hasonló csapdába?

„2008 elején svájci frank alapú lakásvásárlási kölcsönszerződést kötöttem az Erste Bankkal. Az induló kamat 5,49 % volt, első alkalommal 33 674 forintot vontak le a számlámról. Ezt követően volt 3-4 olyan hónap, amikor a forint erősödése miatt kevesebbet kellett fizetni (tavaly júliusban például csak 26 517 forintot), majd jött a válság és elszabadultak a kamatok, az árfolyamok és a törlesztőrészletek is.

A bank előbb 6,59 %-ra emelte a kamatot, amit egy hónapja újabb emelés követett és jelenleg már 7,39 %-nál tartunk. A februári árfolyamcsúcs idején már 49 384 forintot vontak, amiről azt hittem, hogy ez lehet a mélypont, de tévedtem. Hiába ment lejjebb azóta az árfolyam a kamatemelés miatt legutóbb már 50590 forintot kellett fizetni.

Mit tehetek annak érdekében, hogy csökkenjenek a terheim? A hitelt a maximális futamidőre vettem fel, így a hosszabbítás nem jöhet szóba, a tartozásom az árfolyamok miatt pedig már magasabb, mint amennyit a lakásom ér.”

Fapados légitársaságoknál ugyan szinte senki nem lepődik meg egy-két órás késésen, de hat és fél óra esetén azért megfelelő tájékoztatást, némi élelmet, és sűrű bocsánatkérést azért elvárna az ember. Ehhez képest jó, ha számla ellenében visszatérítik a várakozás alatt elfogyasztott ételeket.

A Wizzair legutóbb nem igyekezett olyan gyors és pontos tájékoztatást adni utasai számára, akik több mint 6 órán keresztül vesztegeltek a krétai reptéren, a majd két órás check-int megelőző várakozáson felül.

Eredetileg este kilenc óra negyven perckor kellett volna hazaindulnia Budapestre a gépnek, azonban 10 perccel korábban még semmit nem tudtak mondani a reptéren az utasoknak, hogy mi történik. Nem sokkal később bemondták, hogy várhatóan két órát késik a gép, amit úgy egy óra múlva már négy órásra módosítottak.

Egyik olvasónk rövid időn belül 20 % körüli hozamot ért el a K&H Bank egyik kockázatos befektetési termékével, de az öröm nem tartott sokáig. A bank a különböző díjtételekre annyit levont a visszavásárláskor, hogy az ügyfélnek kevesebb pénze maradt, mint amennyit befektetett.

„Három hónappal ezelőtt a K&H Bank befektetési jegyei közül többet is vásároltam. Elsősorban a tőkevédett pénzpiaci alapban kívántam pénzt elhelyezni, de egy kisebb összeggel kockázatosabb vizekre eveztem.

A befektetési jegyek kiválasztásakor úgy döntöttem, hogy 15 ezer forintot megkockáztatok egy „merész”-nek minősített befektetési jegy megvásárlásával. A tranzakciós költség 250 forint volt, amit a visszavásárláskor szintén levontak.

Ekkor úgy gondoltam, hogy mivel a befektetési jegyek értéke megközelíti a 18 ezer forintot (ami majdnem +20 % egy negyedév alatt), ha azt az ötszáz forintot levonjuk, akkor is annyi hozamot értem el 15 ezer forinttal, mintha mondjuk 100 ezer forintot kötöttem volna le évi 10 %-os kamatra.

A meglepetés a bankszámlakivonattal együtt érkezett, amikor az újabb 500 forintos számlavezetési díjon felül még 2000 forintot rámterheltek, mivel a feltörekvő piaci befektetési jegy valójában egy „részvénytípusú nyíltvégű alap”, amihez újabb díjtétel tartozik.

A pénzem a költségek levonása után a kedvező hozam ellenére kevesebb lett, ezért úgy döntöttem, hogy felhagyok a K&H befektetési jegyek vásárlásával.”

Olvasónk hibás termékbe futott bele, ami már mással is megesett, az Elektro Worldöt kísértő anyagi nehézségek azonban a vevőszolgálat jó modorát is kikezdték. Levél sok kérdőjellel, elkeseredéssel, tanácstalansággal. Tényleg csak a fogyasztóvédelemmel való fenyegetőzés mindenre a megoldás? Vagy már az sem?

Idén februárban vettük meg, nagy boldogan, az Ariston Hotpoint hűtőt. Meglátni, megszeretni pillanat műve volt. Műszaki leírások, adatok kedvezőek. Az ára is elfogadható. Udvarias és gyors kiszolgálás ( ELEKTROWORLD-Soroksár). Körbenéztük, hibátlan. ("Nincs másik, csak ez az egy" címszóval) Kiszállítás egy héten belül. Megtörtént. Ezután jött a "feketeleves". Szállítás (Budaőrsi raktárból???) körbetekert fóliában(???). Bontás után ajtó éle kicsit nyomott. 5.000,- Ft visszatérítés, vagy várakozás min. 1 hónap. Apró szépséghiba, annyit vártunk erre a pillanatra - 5.000,- vissza. (Szerintem jól jártak, leértékelve többet buknak.) Még így is nagyon boldogok voltunk. (Bár a visszatérítés levásárlásakor ott volt a "kinézett hűtő", amit amikor megnéztem az eladó kérdés nélkül közölte "Ez egy másik".)(?) Három hónap múlva ijesztő hangok az éjszaka közepén. Pár napig "csak" kattogások. Később olyan erős "traktor-zúgás", hogy nem lehet megmaradni a lakásban. Kihúz, bedug, abbamarad. Később már az sem. Szervíz - egy hét múlva jönnek. Rá sem néz, "A No Frost hűtők ilyenek, hamar tönkremegy benne az elektonika. (???) Egy-két héten belül beszerzik az alkatrészt és kicserélik". Ennek 1 HÓNAPJA!!! Három hét után felhívtam őket. Udvarias "tájékoztatás" egészen addig, míg meg nem kérdezem, hány telefonszám lett megadva, amin elérhetnek. "Kettő"- jött a válasz. Mi volt az akadály, hogy legalább felhívjanak? ... Fél óra múlva szervízes kollega visszahív, kioktat, "nehéz az alkatrészt Olaszországból beszerezni", majd közli, jún. 22-én jár le a harminc nap, amíg kötelesek intézkedni. Ma június 23-a van! Még mindig nem találták meg a telefonszámomat... Nem vitatom, hogy a termék alapban nagyon jó, csak mi fogtunk ki egy hibás szériát. De az ügyintézés - úgy gondolom - hagy még némi kívánnivalót maga után. Nem az én stílusom, - azt hiszem elég türelmes vagyok/voltam - de erőteljesen úgy tűnik a Fogyasztóvédelem bevonása nélkül nem megoldható a helyzet. Bár a fél évvel ezelőtti kommentet nézve... A történet szinte megegyezik... Elkeserít, mi vár rám! ÉS EZ ÍGY NORMÁLIS???

Egyik olvasónk hivatali kálváriáját látva az alacsony vérnyomásban szenvedőknek a gyógyszerek szedése, vagy kávézás helyett egy kis APEH ügyintézést tudunk ajánlani. Pályakezdőnk hosszú keresés után végre álláshoz jutott, a kedvezményekhez szükséges START-kártya kiváltását azonban a legnagyobb jóindulattal sem lehet zökkenőmentesnek nevezni.

„Hosszú keresgélés után végre sikerült álláshoz jutnom, ami a mai munkaerőpiacon már-már csodaszámba megy. Mivel vidéken szinte semmilyen munkalehetőség nincs, úgy döntöttem, hogy mint a baráti körömben sokan mások, én is a fővárosban próbálok szerencsét. Május második felében az egyik állásinterjún megállapodtam a munkaadóval, hogy mivel pályakezdő vagyok, a START-kártyával igénybe vehető járulékkedvezmények mellett júniustól alkalmaznának.

Az egyik lakossági rendezvényen a munkaügyi minisztérium kihelyezett irodával képviseltette magát, ami kapóra jött számomra, gondoltam, itt mindent megkérdezek. A tanácsadók elmondták, hogy be kell fáradni a legközelebbi APEH ügyfélszolgálatra, ott adnak egy igazolást, amit továbbítani kell a munkaadónak, a kártyát később postai úton megkapom.

Amikor bementem a legközelebbi APEH kirendeltségre intézkedni, az ügyintézőnek elsőként az állandó lakcímemen akadt meg a szeme és azonnal összecsukta a papírjaimat, hogy „ezt nem itt kell intézni”. A megoldással kapcsolatban kérdéseket tettem fel neki, amire azt válaszolta, hogy ha a nem tudok elmenni a területileg illetékes irodába, akkor adjak meghatalmazást a vidéken élő szüleimnek és majd ők elintézik.

A meghatalmazást elkészítettem, elsőbbségi úton hazapostáztam. A szüleim bementek a helyi APEH kirendeltségre, ahol közölték velük, hogy START-kártyát csak személyesen lehet intézni, a meghatalmazást nem tudják elfogadni. Itt jegyzem meg, hogy a hivatalos nyomtatványon be kell jelölni, ha meghatalmazott jár el és az aláírásnál is az szerepel, hogy: „az igénylő, vagy képviselője (meghatalmazottja) aláírása”, továbbá arra a kérdésre, hogy levelezős diák kaphat-e kártyát, eddig minden helyen mást mondtak.

A vidéki ügyintéző azt javasolta, hogy menjek be a fővárosban a kerületi okmányirodába, jelentkezzek be állandóra, majd az új lakcímkártyámmal menjek be az APEH-be és akkor megcsinálják a kártyát. Az albérletembe állandóra bejelentkezni nem a legegyszerűbb dolog, tulajdonosi hozzájárulás és számos papír szükséges hozzá.

Aktatologatás, 30 napos határidő, eljárási törvény, stb. Mindez 2009-ben az internet és az elektronikus bevallások idején. Mint levelezős diák kénytelen voltam leiratkozni a holnapi vizsgámról, helyette mehetek vonattal több száz kilométert intézkedni, remélem nem potyára. Ha péntekig nem sikerül elintézni, akkor ugorhat júniustól a START-kártyás állás.”

.jpg)